控制云服务器很卡AIDC智能算力中心

阿里云服务器 品牌

算力需求爆升,AIDC(智算中心)建设走进了一个密集上量的窗口期,整个产业链都开始跟着往前冲。

先说能马上捞到好处的那些公司吧。高压直流这块,科华数据拿到国内大客户的订单,市占在三成左右;科士达则靠着和阿里、腾讯的合作稳住位置;中恒电气过去在互联网平台的高压直流路线占比接近一半,作为核心供应方,能直接吃到自建云厂商扩容带来的份额。电池方面,蔚蓝锂芯在特斯拉供应链有入口,南都电源从做储能起家,两个都能借国产替代的趋势受益。铜缆互联上,兆龙互连攻克了800G技术,立讯精密的Optamax方案在1.6T升级中有机会抢用量。

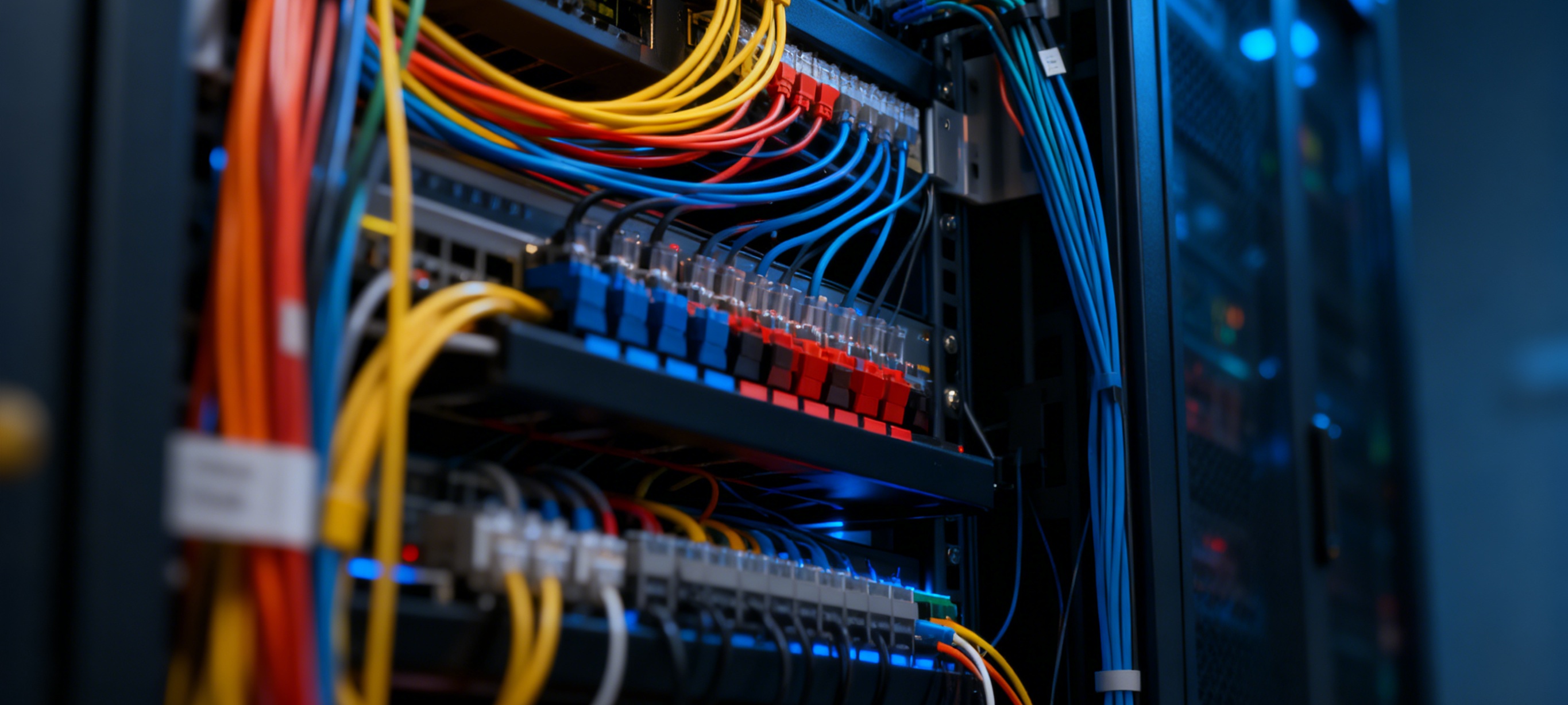

冷却体系也很关键。冷板液冷里,申菱环境和华为配合紧密;高澜股份是百度机房的常用供应商。浸没式液冷方面,曙光数创参与了字节在马来西亚项目的供应,英维克在整条生产链上都能提供配套。网络设备圈,光模块和CPO里中际旭创已经实现1.6T量产,新易盛在硅光上有突破,800G需求爆发对它们都是利好。交换机方面,锐捷实现了800G交换机批量交付,菲菱科思做白盒交换机代工,也有升级红利可以分一杯羹。

备用电源和配套也不能少。大型柴油发电机里,潍柴动力在2MW机型上是龙头;科泰电源作为MTU的集成商,能跟着自建变电站的趋势拿单。微模块电源这块,科士达有模块化UPS的产品线;中恒电气则用高压直流方案切入头部云厂商的供应链。除此之外,电力电子厂商禾望电气在超大功率领域沉淀深,盛弘股份的电能质量产品在民用市场地位稳固,已经进入一些国内外大型企业的暖通空调配套体系。

再往外延伸几个配套。超级电容和电容相关上,江海股份在国内占位比较靠前,法拉电子的薄膜电容向超容方向延展,山东章鼓做超容加电池的混合储能方案。变压器、开关柜这一类,金盘科技、明阳电气、特变电工、华明装备、白云电器各有分工,分别覆盖干式变压器、智能输配电、核心高压变压器、分接开关、开关柜制造等环节。机柜和服务器方面,浪潮信息在液冷服务器上是头部玩家,中兴通讯做高密度机柜方案,紫光、曙光数创、奥飞数据都在算力基础设施和机柜资源运营上有布局。服务器电源那头,麦格米特、欧陆通、金升阳、台达电都能提供不同功率等级的电源解决方案。

云盒子服务器搭建

讲这些公司的位置,是为了说明一个事实:构建大规模智算中心不是单一环节的事,而是把供配电、散热、网络、备用电、机柜与服务器、电源这些环节一股脑儿捏在一起,任何一环出问题都会影响整体建设进度和运维成本。

把时间线往前拉两步看。AI算力需求是怎么来的:各种大模型、推理和训练工作,对单机算力和机房密度都提出了更高要求。带动了从高压直流输配电能力提升,到更高带宽的光模块和交换机,再到更高密度的散热方案及更可靠的备用电源。说白了,厂商原来可能只供给某一个小模块,今天要么升级技术,要么联合上下游一起提供一套解决方案,才能跟上云厂商和大模型训练对算力的爆发性需求。

具体到技术细节,像高压直流(HVDC)这类方案,能在减少能耗和提高输电效率上直接体现价值。科华数据在这方面的市占不是空穴来风,他家的产品和服务已经被多家大客户验证过。科士达在与阿里腾讯的绑定里,不只是卖设备,更多是在做长期运维和服务绑定。中恒电气过去在线上平台的HVDC路线拿到大单,意味着它们的解决方案在大规模部署方面更成熟。电池方面的BBU电池,尤其是靠近电池厂转型的企业,它们做储能、做电源管理的经验能快速迁移到数据中心备用电池的场景。

山东十大服务器云服务器

冷却体系从冷板到浸没,两条路并行。冷板式适合改造现有机柜的场景,申菱环境和高澜股份就是在这类需求里拿到订单。浸没式液冷要求更高的系统集成能力,曙光数创在字节的海外项目里有实战,英维克则能提供整个链条的器件和配套。网络方面的光模块升级到1.6T,背后是数据中心内部互联带宽的大跃迁。中际旭创、新易盛这种能把新速率做成量产的厂商,会在短期内被采购放大。

备用电源的侧重点也变了。以前小机房可能靠普通发电机就够了,现在面向超大规模数据中心,2MW级的柴油机和微模块化的电源系统成了标配。潍柴动力这种做大功率机型的企业,能直接供货给那些自建变电站项目;科泰电源作为系统集成商,能把MTU的发动机和本地化服务打包交付。微模块电源和模块化UPS能缩短建设周期,提高可维护性,科士达这类有模块化产品线的厂商就吃香。

还有一些环节虽然听起来离算力远,但其实很关键。变压器、开关柜、分接开关这些东西决定了电力输配的稳定性和扩容弹性。金盘、特变这些公司在重载和高压场景有经验,能配合云厂商的长期扩容计划。超级电容和混合储能在提高电能质量和应急响应上发挥作用,江海、法拉、山东章鼓在这方面的方案能和电池一起形成冗余。

如果把视角再拉远一点,会看到一个企业生态在形成:厂商要么做深某一项核心技术,要么做宽、能把几块拼在一起做整包交付。像浪潮信息、曙光数创、紫光这样的公司,既能提供服务器硬件,也能参与算力整体规划;奥飞这些机柜运营商则把资源端口化,给租户更快的上线节奏。电源厂商和电力电子企业的作用则是在能效和可靠度上做文章,台达、麦格米特这样的品牌在不同细分市场都有话语权。

再往前推,促成这一切的直接驱动力是AI模型训练对浮点运算、内存带宽和网络吞吐的需求同时暴涨。单靠提升单台服务器性能已经不够,必须在机房层面做系统优化:高压直流降低线损,800G/1.6T光模块提升互联速率,液冷和浸没式散热提高每机柜算力密度,微模块电源和2MW发电机保证连续供电,这些环节合起来才能支撑起真正大规模的智算中心。

说到这里,其实能看出供应链分化的节奏:有的公司在某个环节里技术领先、能量产;有的公司靠着客户绑定和服务能力稳住位置;还有的公司则通过整合上下游提供整体方案。业内现在的动作很快,谁能把技术、产能和客户三点连起来,谁就能在下一波扩容中拿到更多订单。

路北区云服务器

扫码关注

微信好友

关注抖音